Hace poco más de un año, el gobierno de Javier Milei produjo la tercera mayor devaluación del último medio siglo en Argentina. Fue del 118% y solo la superaron dos durante el gobierno de Raúl Alfonsín: la del 267% el 10 de abril y la del 138% el 19 de abril. Ambas en 1989.

Esta medida anunciada el 12 de diciembre por su Ministro de Economía, Luis Caputo, produjo en los primeros tres meses de gobierno un aumento de los precios de más del 60%. Incluso hubo productos que aumentaron un 100%.

Más allá de los análisis que pretendieron explicar el fenómeno de un primer gobierno libertario en Argentina, la medida económica concreta puso a la mayoría de los trabajadores por debajo de la línea de pobreza. Licuó ingresos, trituró el poder adquisitivo del salario y mejoró la rentabilidad de todo el sector exportador.

Con la billetera de las mayorías de los argentinos pudiendo comprar la mitad de lo que compraba, el gobierno de Javier Milei impulsó el DNU 70/2023 y la Ley “Ómnibus” (Bases y Puntos de Partida para la Libertad de los Argentinos), escritas por el entonces asesor Federico Sturzenegger y ahora Ministro de Desregulación.

Todos instrumentos legales que impulsan las reformas del Estado para desmantelar y privatizar el patrimonio público.

Fue entonces que la Confederación General del Trabajo (CGT) realizó un paro de 12 horas con movilización bajo la consigna “La Patria No se Vende”.

Mientras tanto, la lapicera de Caputo no se demoró. Impulsó la creación del Bopreal. Este bono en dólares estuvo destinado a importadores con deuda comercial con el Banco Central de la República Argentina (BCRA). Meses después, este instrumento se abrió para que accionistas no residentes puedan cobrar deudas en dólares de sus dividendos.

El 9 de febrero, el Fondo Común de Inversión (FCI) BlackRock (uno de los más grandes del mundo) compró 1,8 millones de dólares de Bopreal serie 1. Vale ver la línea del tiempo, porque el gobierno tomó varias decisiones como sacar restricciones para operar con el dólar bolsa Mep y CCL, o sacar los 5 días de límites diarios para operar.

Fueron una serie de medidas de la Comisión Nacional de Valores (CNV) y el BCRA que hicieron crecer las expectativas en el mercado global y el mercado de capitales local. Lo dijo a fin de marzo Adelmo Gabbi, titular de la Bolsa de Comercio de Buenos Aires (BCBA): “A la que mejor le está yendo es a la Bolsa, porque trabaja con expectativas y las expectativas son favorables”, señaló y agregó: “Tenemos un riesgo país que ha bajado sensiblemente, los títulos públicos que suben todos los días, hay interesados internacionales en invertir en la Argentina, estamos en un buen momento”.

Y también en marzo, los tenedores de bonos celebraron las políticas de gobierno.

GMA Capital indicaba que “los primeros 100 días de la gestión fueron excepcionales”, mientras que “los títulos en dólares ganaron 57 % desde el balotaje”, cuando Milei le ganó al entonces ministro de Economía, Sergio Massa.

En julio de este año, el Mercado Abierto Electrónico (MAE) y Matba-Rofex (MtR) anunciaron su fusión para impulsar la integración financiera de productos agropecuarios y otros commodities. El mercado argentino está dominado por otras dos empresas: Bolsas y Mercados Argentinos (BYMA) y Mercado Argentino de Valores (MAV).

Superávit a costa de ajustar

Hasta octubre de este año, el consumo interno de carne vacuna por habitante fue 11,2% por debajo del mismo período de 2023, siendo el peor nivel en 28 años. La yerba, también en los primeros diez meses del año, se encuentra 9,2% por debajo del mismo período de 2023 y es el peor nivel desde 2017.

Estos datos relevados por el Centro de Economía Política Argentina (CEPA) dan cuenta que el éxito con el que se atribuye el gobierno la baja de la inflación tiene que ver principalmente con una caída en el consumo, producto del ajuste.

Y además, el superávit fiscal que también celebra el gobierno, se explica principalmente por el recorte en políticas sociales.

En los primeros diez meses, señala CEPA, “encabezaron el recorte las partidas de jubilaciones y pensiones, que soportaron 24,2% del ajuste, seguido por la obra pública, con 23,6%. Las prestaciones sociales aportaron 12,8%, los subsidios 12,7%, y los salarios y otros gastos del Estado 12,6%. Las transferencias a provincias y el gasto en universidades representaron 7,8% y 2,5% respectivamente”.

Pero ese superávit esconde los intereses que “capitalizan tanto las LEFI como las LECAPs, que emitió el Tesoro desde la asunción de Milei para desarmar los pasivos remunerados del BCRA”.

CEPA retoma las estimaciones de la Consultora 1816, a octubre de 2024, en donde “los intereses capitalizados por las LECAP, las BONCAP y las LEFI acumulan 10,4 billones de pesos”. Esto es superior al superávit financiero alcanzado por el gobierno (3 billones de pesos) e incluso mayor al superávit fiscal (10,3 billones).

Para la deuda todo

Si bien el ajuste es cruel, el objetivo del gobierno va más allá de lo que le pasa a cada argentino de a pie. Se trata de garantizar condiciones macroeconómicas para que el conjunto de los acreedores puedan cobrar la deuda con Argentina.

Bien lo señala CEPA. En 2025, excluyendo las Letras Intransferibles que el BCRA tiene en su poder, “el Tesoro debe afrontar el pago de 17.000 millones de dólares: 8.900 millones corresponden a bonistas privados (Bonares y Globales), 3.000 al FMI en concepto de intereses y 5.100 millones a otros organismos de crédito. Hacia 2028, el total de vencimientos entre capital e intereses asciende a 25.100 millones de dólares”.

Acá están algunos de los actores que necesitan que el gasto para la sociedad no ponga en peligro su rentabilidad.

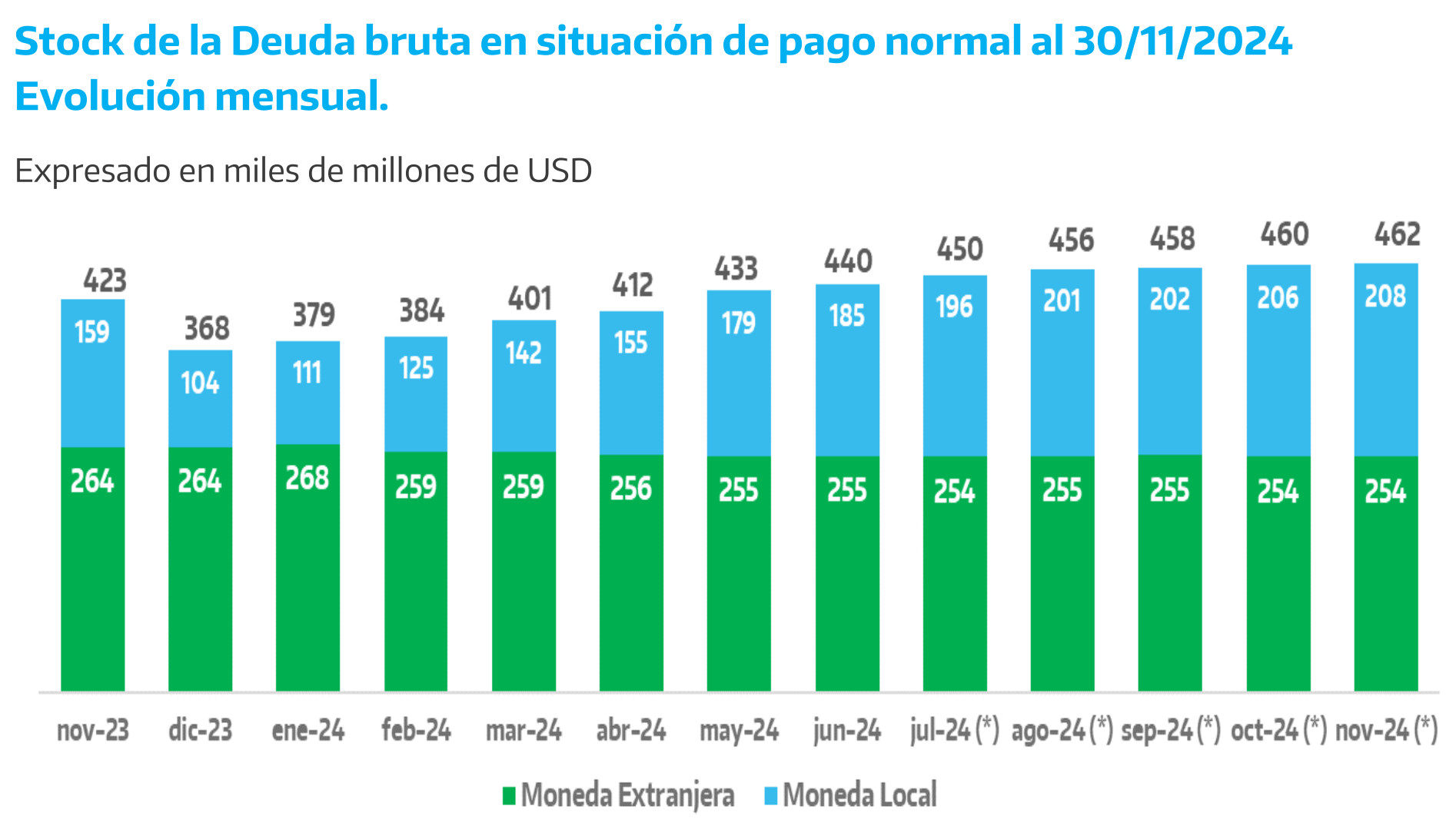

Además, si algo caracterizó al gobierno de Javier Milei, es el aumento del stock de deuda en dólares. De diciembre de 2023 a noviembre de este año, el gobierno aumentó el stock de deuda bruta en 93.585 millones de dólares.

Pero además, se duplicó el monto de deuda en moneda local, ya que pasó de 104.000 millones a 208.000 millones.

Esto significa que el endeudamiento se activó para la “bicicleta financiera”. En los primeros once meses del año las ganancias en dólares acumuló un 45 % anual. Como se señala en esta nota, en un gráfico realizado por GMA Capital se muestra el retorno en dólares acumulado en cada año desde 1992. Así, a un mes de que termine el 2024, la ganancia de este año es la más alta de las dos últimas décadas.

El tipo de cambio divide las fracciones

Mientras el grueso empresario celebró con bombos y platillos tanto la devaluación de diciembre de 2023 como las flexibilizaciones laborales impuestas por el RIGI o la Ley Bases que inciden directamente en sus costos, no hay acuerdo por el tipo de cambio.

La cadena del agro es una de los principales actores que viene pidiendo otro tipo de cambio o baja en las retenciones para mejorar su rentabilidad.

Recientemente, la Fundación Mediterránea -que aglutina empresas agro exportadoras-, alertó sobre la presión que sufrirá el peso argentino ante la depreciación que sufrirían las monedas de la región ante el fortalecimiento del dólar a causa de la política económica que podría implementar el presidente electo de Estados Unidos, Donald Trump.

Pero el sector industrial también pega su grito en el cielo. “La discusión no es en contra de la importación, sino sobre cómo ser más eficiente y competitivo ante China”, dijo hace un mes Federico Amos, CEO de la siderúrgica ArcelorMittal (Acindar).

También hace un mes, Daniel Funes de Rioja, presidente de la Unión Industrial Argentina (UIA), señaló que “nos preocupa la llegada de una ola importadora, no queremos privilegios sino igualdad de condiciones”.

El propio Paolo Rocca, CEO de Techint, quien puso a su hombre Horacio Marín en YPF en esta gestión, le reclamó hace un mes al gobierno un “tipo de cambio no distorsionado por el flujo de capitales de corto plazo” porque con China “es imposible competir, la cancha está inclinada”.

Fracción en gobierno

Las medidas de gobierno no parecen ir en la senda que propone Rocca. A la estabilidad del tipo de cambio, se le suman distintas medidas de la CNV como la habilitación a los FCI a invertir en Cedears y ETF (que permite invertir en acciones de varias empresas). También la reducción de los plazos de liquidación de operaciones con valores negociables para “alinear el mercado de capitales doméstico con las prácticas internacionales” y fomentar una mayor eficiencia, liquidez y competitividad en el mercado”.

El volumen de activos administrados por los FCI se incrementó un 10%. Al 26 de noviembre los FCI sumaban 54,281 billones de pesos contra 50,9 billones 30 días antes. Respecto a diciembre de 2023, el patrimonio se incrementó en un 108,4% (28,83 billones de pesos), indicó el informe de la Cámara Argentina de Fondos Comunes de Inversión (CAFCI).

Según la Consultora 1816, tres son los bancos que lideran las firmas de inversiones que canalizan la mayor cantidad de FCI: sociedad del Banco Galicia (7,2 billones), gerente del banco Santander (6,5 billones) y banco Macro (4 billones).

BlackRock tiene acciones en Galicia, banco que este año absorbió al HSBC y se convirtió en el privado más grande.

Bank of América (Bofa) recomendó hace un mes a la Argentina “como mejor país para invertir en América Latina”. Y concretamente aconsejó “una oportunidad de inversión con alto potencial en las acciones de dos compañías: Grupo Financiero Galicia y Pampa Energía”.

Si de energía se trata, un informe de la consultora Invecq destacó que el sector energético “fue el que más emitió deuda representando tres cuartas partes de lo colocado este año”.

Según Pedro Siaba Settate, consultor de PPI, “la colocación de instrumentos estas últimas semanas (fin de octubre), responde en gran parte a los flujos en dólares provenientes del blanqueo que ahora se volcaron al mercado”.

Al 31 de octubre, habían ingresado 19.023 millones de dólares en 300.967 cuentas y en sociedades de bolsa. En este blanqueo impulsado por Luis Caputo se adhirieron 104.903 contribuyentes para regularizar su situación.

En un índice publicado recientemente que evalúa cuál fue el país cuyos activos financieros ofrecieron los mayores retornos a los inversores, Argentina lidera el ránking mundial con un retorno del 66% en dólares.

En 2024, 21 firmas que cotizan en Wall Street alcanzaron un valor de mercado de 200.000 millones de dólares. Grupo Financiero Galicia lideró el crecimiento con un 305%, con una acción que pasó de valer 16,96 dólares en enero a 68,72 dólares en diciembre.

Más allá de los análisis sobre las formas y las políticas del presidente Javier Milei, queda claro quién es la fracción financiera que, asentada en las bolsas y el mercado global de endeudamiento, se sentó hace un año en el sillón de Rivadavia.