El nuevo acuerdo con el Fondo Monetario Internacional (FMI) sería de 20.000 millones de dólares. Lo anunció este jueves Luis Caputo, ministro de Economía, en la XXIII Conferencia Anual sobre Regulación y Supervisión de Seguros en América Latina celebrado en la Bolsa de Comercio de Buenos Aires.

Con este anuncio, que aún debe confirmarlo el directorio del organismo, el ministro pretendió frenar la corrida cambiaria que puso el dólar blue por arriba de los 1.300 pesos.

Más allá de este acuerdo, firmado por Javier Milei con el DNU 179/2025 y refrendado por la Cámara de Diputados la semana pasada, las fracciones empresarias no tuvieron ninguna pereza en tomar decisiones.

Algunos inversores que apostaron al carry trade (ganancia en pesos para convertirla en dólares a precio fijo) se cubrieron y dolarizaron sus carteras.

Al portal Perfil, un dueño de un Agente de Compensación y Liquidación (ALYC), indicó: “Creo que hay desarme de LECAP y BONCAP larga, que es donde más está afectando y se está corriendo al dólar con ese desarme”.

Leo Anzalone, economista y director del Centro de Estudios Políticos y Económicos (CEPEC), señaló: “En los últimos días se observa una importante salida de posiciones en pesos, lo que presiona los dólares financieros. Consideramos que, sobre todo, por expectativas de corrección cambiaria, que llevan a los inversores a dolarizarse, algo que de por si se da en años electorales. Si esta tendencia se profundiza, el Gobierno podría verse forzado a ajustar su política cambiaria antes de lo esperado, que, para nosotros, iba a ser después de las elecciones”.

Esta semana el dólar blue superó los 1300 pesos y es el precio más alto desde septiembre de 2024.

“El ajuste ya se hizo, ahora el Fondo quiere evitar que Caputo haga lo que hizo en 2018: quemar reservas en intervenciones en el mercado cambiario. Hay preguntas que surgen de eso en Washington y en el directorio de empresas multinacionales. Por el Stand by de 2018, que entraron 46 mil millones, y el de Facilidades Extendidas de 2022, en total se pagarán intereses por 25 mil millones de dólares. Nos dieron 50 mil y pagamos en total 75 mil millones. A eso hay que sumarle los intereses de Caputo y Milei por la plata que se agregue”, detalló el periodista y economista Alejandro Bercovich.

Un acuerdo con el FMI podría implicar un desembolso inicial robusto que permitiría “desactivar el crawling peg del 1% mensual, desandar la liquidación del dólar blend y transitar hacia una flexibilización del cepo cambiario sin desatar una corrida”, señaló esta semana en Ámbito Financiero, el periodista Julián Guarino.

Con otras palabras, implicará que el tipo de cambio suba. Es que la devaluación de la moneda aún no tiene fecha pero parece ser un hecho irremediable.

También en su editorial del programa de radio ‘Pasaron Cosas’, Bercovich lo llamó: “Crónica de una devaluación anunciada”.

Nancy Pazos, periodista en Radio 10, esta semana le puso nombre y apellido a empresarios que adelantan reparto de dividendos para convertirlos en dólares.

“Eduardo Elsztain con el banco Hipotecario va a repartir 62 millones de dólares, el Banco Patagonia 104 millones, Molinos Río de la Plata de Pérez Companc repartirá 82 millones de dólares, Bolsas y Mercados Argentinos (BYMA) 200 millones, Supervielle 25 millones de dólares, Loma Negra 154 millones de dólares, grupo Clarín repartirá 962 millones que son por Telecom y 337 millones por Cablevisión”, indicó la periodista.

El Banco Central de la República Argentina (BCRA) perdió 6.657 millones de dólares de sus reservas desde el 7 de enero de este año hasta el pasado 26 de marzo: de 32.903 millones a 26.246 millones.

Especialistas de la Consultora 1816 detallaron que el BCRA tuvo que desprenderse de 1.008 millones de dólares en tan solo cinco jornadas. Este nivel de ventas es el más alto desde la semana previa a la primera vuelta de las elecciones presidenciales de 2019, cuando el entonces presidente Mauricio Macri endureció el cepo cambiario, indicaron.

Hecha la ley

El miércoles de la semana pasada, la Cámara de Diputados validó el DNU 179/2025 que implica un nuevo acuerdo con el FMI. Fue con 129 votos a favor, 108 en contra y 6 abstenciones.

Los votos afirmativos fueron: 41 de La Libertad Avanza (y bloques afines); 37 del PRO; 20 de la UCR; 9 de Innovación Federal; 6 de la Coalición Cívica; 5 de Encuentro Federal; 4 de Democracia para Siempre; 3 del MID; 3 de Independencia; y 1 de Por Santa Cruz.

En cuanto a los negativos fueron: 91 de Unión por la Patria; 7 de Democracia para Siempre; 5 del Frente de Izquierda; 4 de Encuentro Federal; 1 de Por Santa Cruz.

Se abstuvieron 4 de Encuentro Federal; Martín Tetaz (UCR) y Lourdes Arrieta (Transformación). Hubo 13 ausentes.

El DNU, emitido el 11 de marzo, aprueba “las operaciones de crédito público contenidas en el Programa de Facilidades Extendidas” con el FMI, con un vencimiento de pago en el 2035.

Tras la aprobación de la semana pasada, la Cámara de Comercio de Estados Unidos en Argentina (AmCham) indicó que el respaldo del Congreso al DNU proporciona un marco “más favorable para el sector privado”. Dijo que es “un paso trascendental” y destacó su impacto en la inversión extranjera.

Está claro que en el sector empresario todos tironean para que la política económica de gobierno se oriente en su favor.

Jorge Vasconcelos, economista de la Fundación Mediterránea, reconoce que el Gobierno está llevando adelante un “cambio estructural”. “Comienzan a perfilarse ganadores y perdedores del nuevo escenario, pero las empresas involucradas cuentan con muy pocos instrumentos para encarar la reconversión”, aclaró. Habló de “rigidez cambiaria” y reconoció que más allá del refuerzo “en las reservas que incluya el acuerdo con el FMI, el manejo de la macro no será sencillo en los próximos trimestres”.

El gobierno compra dólares que no tiene

Solo el 30% de los dólares comprados en el mercado cambiario por el gobierno nacional quedaron en manos del BCRA.

El dato surge de un informe presentado por el vicepresidente del BCRA, Vladimir Werning, durante una reunión de Mercados Emergentes organizada por el Banco de Pagos Internacionales (BIS en inglés).

Concretamente, detalla el documento, entre diciembre de 2023 y mediados de marzo de 2025, la autoridad monetaria compró alrededor de 24.000 millones de dólares, pero sólo pudo conservar aproximadamente 6.500 millones de ese total. Una de las causas fue por el cumplimiento de los compromisos de deuda en dólares que el organismo mantiene.

De cara a un nuevo acuerdo con FMI, estas tendencias se profundizaron en los últimos días. El Banco Central vendió 1.204 millones en el Mercado Único y Libre de Cambios (MULC) en poco más de una semana.

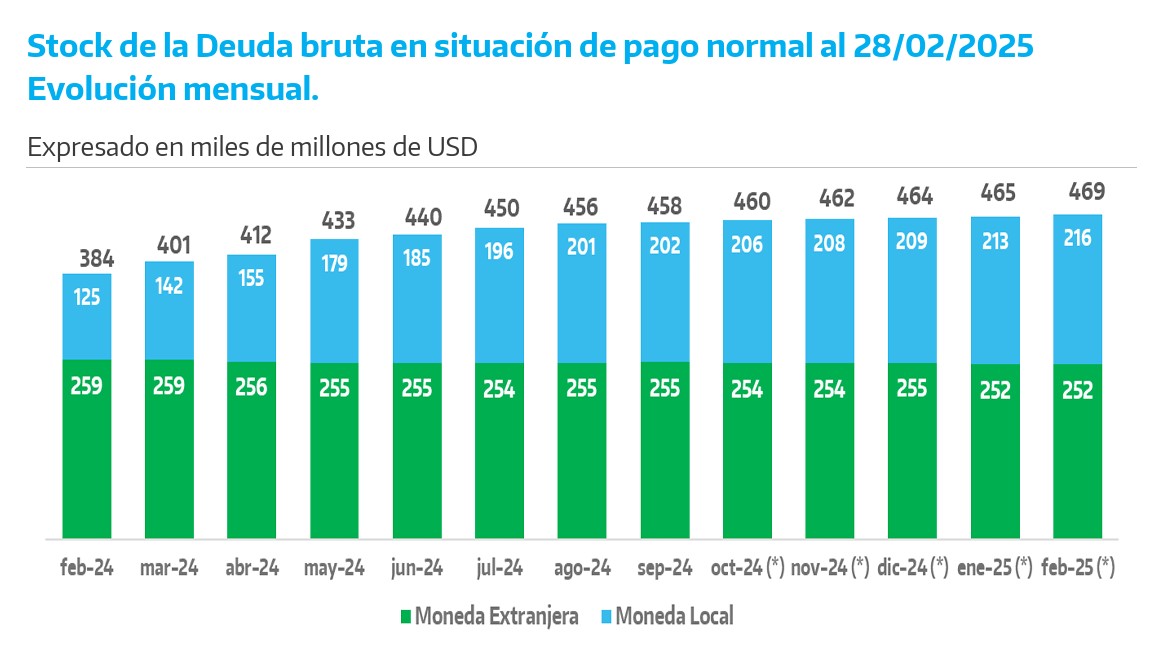

Aumento del stock de deuda bruta

En febrero de 2025, el stock de deuda bruta aumentó a un monto de 471.150 millones de dólares, de los cuáles 468.728 está en situación de pago normal.

Según el informe publicado por la secretaría de Finanzas, el 46% de la deuda en situación de pago normal es pagadero en moneda local mientras que, el 54% restante, en moneda extranjera.

Con respecto al mes anterior, la deuda en situación de pago normal aumentó el equivalente a 3.360 millones de dólares, representando un crecimiento mensual del 0,72%. La variación se explica por el aumento de la deuda en moneda extranjera en 109 millones de dólares y al incremento de la deuda en moneda local por un monto equivalente en dólares 3.251 millones.

Durante los últimos 12 meses, el stock de deuda bruta en situación de pago normal aumentó 84.629 millones. Este aumento se explica con una disminución de la deuda en moneda extranjera en 6.783 millones, pero con un incremento de la deuda en moneda local por un monto equivalente a 91.412 millones de dólares.

Cuando se compara febrero de 2025 con diciembre de 2023 (mes en el que asumió Javier Milei), el aumento del stock de deuda bruta es de 100.000 millones de dólares. Todos los meses de gobierno libertario hubo aumento en este stock.

La bicicleta: tendencia global

Un relevamiento del Instituto de Finanzas Internacionales (IFI) conocido hace dos semanas, señaló que los flujos de cartera de no residentes hacia los mercados emergentes registraron una entrada neta de 35.400 millones de dólares en enero pasado. Los flujos de capital del primer mes del 2025 reflejaron una marcada divergencia entre los mercados de deuda y de renta variable ya que, si bien los flujos de deuda aumentaron a 45.000 millones, los mercados de renta variable tuvieron dificultades y registraron salidas de 9.600 millones.

En este marco, los emergentes –sin incluir a China– sufrieron la peor parte de la salida de la renta variable, ya que los inversores retiraron 11.500 millones, mientras que China se destacó con unas modestas entradas de 2.000 millones. “Esta divergencia subraya la continua preferencia de los inversores por la relativa estabilidad de los instrumentos de renta fija en medio de la persistente incertidumbre geopolítica, los riesgos de la política monetaria estadounidense y los vientos en contra de la economía mundial”, explicó Jonathan Fortun, economista del IFI.

Según Fortun, el desempeño de los bonos gubernamentales locales de mercados emergentes se mantuvo sólido en enero, y los índices generales que siguen estos mercados registraron un rendimiento del 2,8%. Las ganancias fueron respaldadas por un alto “carry”, la mejora de las condiciones fiscales en economías seleccionadas y la continua demanda de deuda en moneda local por parte de los inversores a pesar de los riesgos cambiarios.

“Los inversores se han vuelto más exigentes y prefieren a los países con fundamentos macroeconómicos estables, mientras que evitan a los que presentan vulnerabilidades fiscales más elevadas”, indicaron.