“Las deudas se pagan, las estafas no”. Fue la frase que inmortalizó el escritor y periodista Alejandro Olmos, quien investigó la deuda externa argentina contraída durante la última dictadura cívico militar de 1976. Aunque en la causa penal logró demostrar 470 ilícitos, el juez Ballesteros declaró en 1999 que los delitos habían prescripto. (ver “Ilícitos”).

El tiempo pasa, los mecanismos cambian, pero el ciclo de deuda heredada, reestructuración de los compromisos de pagos y nuevas deudas, es el hilo vertebral de todos los gobiernos nacionales desde la vuelta de la democracia a esta parte. Pero ahora, además, hasta las provincias y los municipios quedan directamente atrapados en la misma red.

Las herencias

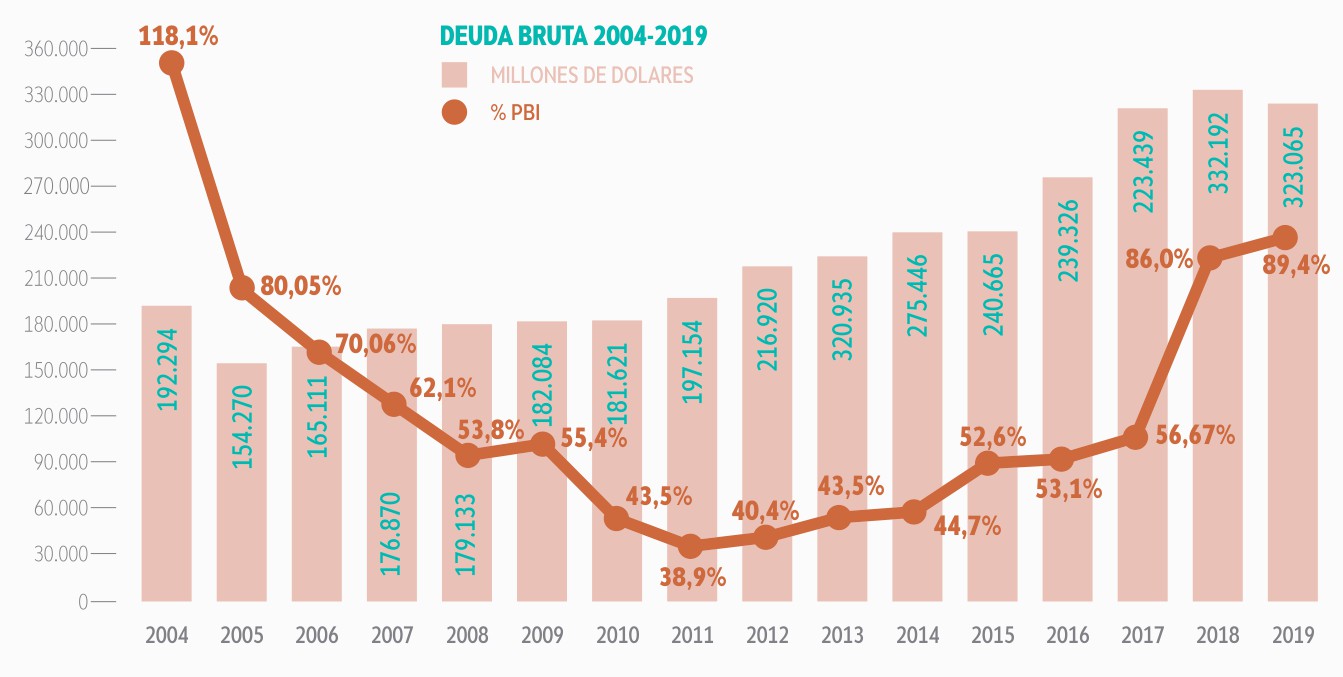

Tras la crisis de 2001, la deuda externa equivalía al 118% del Producto Bruto Interno (PBI). La comparación sirve para conocer la capacidad real de pago. Fue así que el país entró en default (cesación de pagos) y reestructuró parte de la misma.

En 2011, la deuda representaba el 38,9% del PBI. Cuando en 2015 Cristina Fernández pasó a Mauricio Macri la presidencia, había aumentado al 52,6%. Y de allí en más, “el mejor equipo de los últimos 50 años” se encargó de cerrar 2019 con un endeudamiento equivalente al 89,4% del PBI.

Sería una bondad descriptiva afirmar que durante el gobierno de Macri se hicieron mal las cosas. Esa incapacidad aparente esconde el proceso de acumulación de los grandes fondos financieros y sectores del capital “nacional” que engrosaron sus bolsillos con la “bicicleta financiera”.

El turno de Fernández

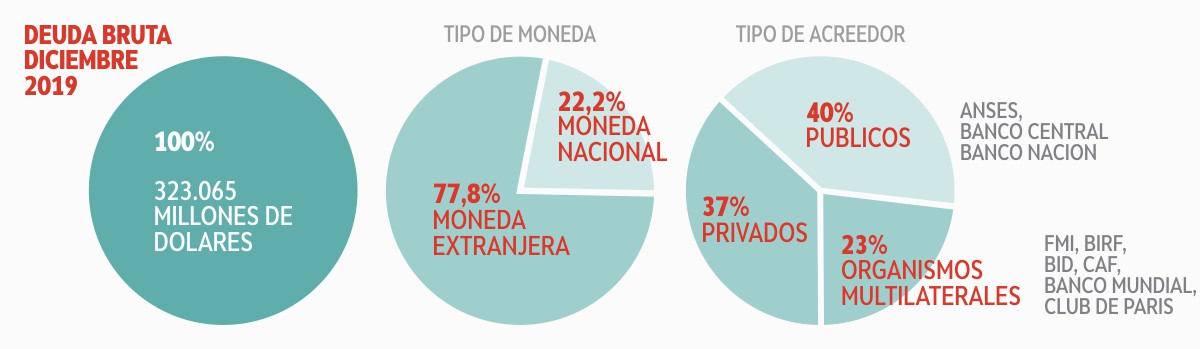

Ni bien asumió la presidencia, Alberto Fernández manifestó la insostenibilidad de la deuda heredada: 323.065 millones de dólares computados en diciembre de 2019, según el Ministerio de Economía.

A fines de enero de este año salió de gira por el mundo y acumuló el apoyo del Papa Francisco y de líderes de países como Israel, España, Francia, Italia y Alemania. Hasta el Fondo Monetario Internacional (FMI) manifestó su decisión de acompañar a la Argentina hacia una salida sostenible.

Fue entonces que el 10 de marzo pasado, el gobierno nacional propuso reestructurar el 20% de esa deuda: 68.843 mil millones de dólares emitidos en moneda y en legislación extranjera.

El 22 de mayo venció el plazo que tenían los acreedores para aceptar la propuesta. Aunque ya se conoció que la negociación sigue, Argentina está en default técnico, como le gusta llamar esta situación a los técnicos en finanzas.

Sin embargo, desde diciembre de 2019 a esta parte, el gobierno ha desembolsado 4.000 millones de dólares para saldar algunos de esos compromisos y evitar el default. Así lo confirmó Sergio Chodos, representante de Argentina ante el FMI.

En la primera semana de mayo y movilizado por la crisis sanitaria de la pandemia del Covid-19, tomó además 1.800 millones de dólares prestados por el Banco Interamericano de Desarrollo (BID) y 4.000 millones de dólares provenientes del Banco de Desarrollo de América Latina (CAF).

Mientras los acreedores tironean por la deuda vieja, el mecanismo sigue vigente.

Los nuevos dueños de la Argentina, ¡perdón! de la deuda

Un grupo de cinco gestoras de Fondos Comunes de Inversión (FCI) tienen en sus manos el 35% de los bonos cuya reestructuración se está negociando. Se trata de BlackRock, Fidelity, Pimco, Templeton y Greylock.

A este grupo se suman el Comité de Acreedores de Argentina (liderado por Greylock Capital) y el Grupo Ad Hoc de Tenedores de Bonos de Cambio de Argentina (formado por unos 20 fondos de inversión que poseen incluso bonos emitidos en la reestructuración de 2005 y 2010), entre los que se encuentran Monarch, HBK Capital Management, Cyrus Capital Partners LP y VR Capital Gruop.

Todos estos datos se conocen más por pesquisas periodísticas que por información oficial ofrecida por las instituciones del Estado nacional.

Para graficar qué son estos FCI, vale mencionar que los siete bancos más grandes del mundo -Bank of America, JP Morgan, Citigroup, Wells Fargo, Goldman Sachs, Bank of New York Mellon y Morgan Stanley- tienen entre sus accionistas a BlackRock, State Street Corp., FMR (Fidelity) y Vanguard Group. Dos de ellos están ahora en negociación con el gobierno nacional.

Quizás el más emblemático por estos días sea BlackRock. Domiciliado en Nueva York, maneja un volumen global de 7,5 billones de dólares: el equivalente a 14 PBI de la Argentina.

Pero no solo de “papeles” viven los FCI. Controlando parte del capital accionario de algunas empresas “nacionales” se quedan con parte de las utilidades de la exportación de granos, de la generación de energía y del pago del peaje en la zona metropolitana de Buenos Aires.

BlackRock es titular del 5,2% de Pampa Energía, una de las principales generadoras y transportistas eléctricas que operan en el país y responsable del apagón del 16 de junio de 2019.

Posee también el 6,6% de las acciones de Bunge, cuarta exportadora de granos en la campaña 2018/2019 con 9,5 millones de toneladas, según data la Bolsa de Comercio de Rosario.

Además, a través de MSCI, participa en Globant, YPF, el Grupo Galicia y Telecom.

El otro es Fidelity. Tiene sede en Boston y tiene también acciones en ACS: la propietaria de Autopistas del Sol y el Grupo Concesionario del Oeste en la Argentina.

Cambia el mecanismo, no cambia el objetivo

En 1976 el mecanismo de la “bicicleta financiera” fue a través de acreedores con nombre y apellido, fundamentalmente bancos extranjeros, que en muchos casos se quedaron con acciones de empresas de públicas en la década de los noventa. Olmos demostró que entre 1978 y 1981, la energética pública YPF fue sobre endeudada con 427 préstamos por algunos bancos como el Citibank, el European Banking y el Chase Manhattan (hoy JP Morgan Chase). En el 1993, el 46 % de las acciones de esta empresa del Estado, pasaron a manos de fondos de inversión norteamericanos e inversores nacionales como el grupo Pérez Companc. En EEUU, la oferta de acciones la hizo el Credit Suisse-First Boston y en Europa y Asia el Merril Lynch.

Es que desde el Plan Brady de 1989 en adelante, los acreedores reales pasaron a la «clandestinidad»: los mercados de capitales internacionales garantizan anonimato y en los paraísos fiscales cruzan, superponen y difieren la titularidad de las firmas (ver “El Plan”).

Así es que un país emite bonos que se pueden comercializar a su vez en un mercado de capitales. Se pasan tantas veces de mano en mano que hasta el propio Estado no tiene conocimiento de dónde están. Muchas veces terminan siendo parte de un paquete, junto con bonos de otros países, hipotecas o acciones de empresas, que los FCI ofrecen a sus vez a otros clientes (ver “Contesta pero no sabe”).

Así es que las reglas de funcionamiento del mercado de capitales se imponen como legislación.

De hecho, la Secretaría de Finanzas de la Nación contrató desde el 28 de febrero de 2020 a la empresa consultora Lazard como asesor financiero, y a los bancos Bank of América y HSBC como agentes colocadores, para preparar la propuesta de Restauración de la Sostenibilidad de la Deuda Pública Emitida bajo Ley Extranjera, formulada en marzo pasado. Estos nuevos actores son los intermediarios con los nuevos acreedores.

Ganar en pesos y pasar a dólares

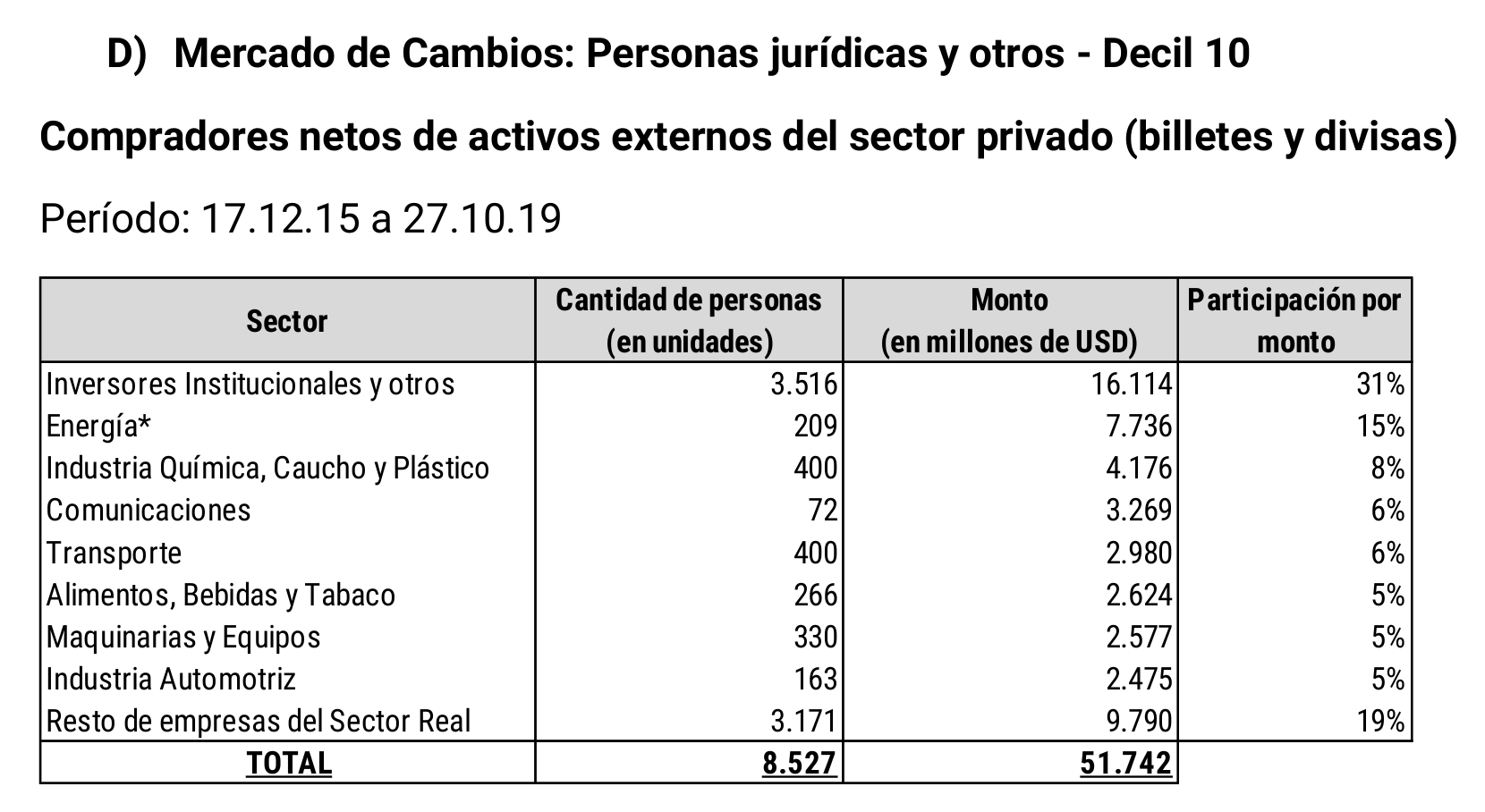

Este 14 de mayo, el Banco Central de la República Argentina (BCRA) publicó un informe en el que detalla que entre diciembre de 2015 y octubre de 2019, la fuga de capitales (FAE) superó los 86.000 millones de dólares.

Se llama fuga a la externalización de la economía: pasar a dólares lo que se tiene en pesos.

Esa posibilidad y esa capacidad está en manos de algunos pocos. Un 10% de las empresas que pasaron sus utilidades de moneda nacional a moneda extranjera, explica el 92,9% de la torta: 8.527 empresas compraron 51.742 millones de dólares.

Pero dentro de ese segmento hay aún más concentración. El 1% de las empresas compradoras son 853 firmas que adquirieron 41.124 millones de dólares: el equivalente al 73,8% de las compras netas de las empresas.

En cuanto a la distribución de los fugadores según ramas de actividad, lideran el podio los Inversores Institucionales con el 31%. Este ítem agrupa principalmente FCI, fondos de pensiones, fondos de cobertura, compañías de seguros, por ejemplo.

Le siguen las Energéticas con 15%, Industria Química, Caucho y Plástico (8%); Comunicaciones (6 %), Transporte (6%), Alimentos, Bebidas y Tabaco (5%), Maquinarias y Equipos (5%), Industria Automotriz (5%) y el segmento Resto de empresas del Sector Real (19%).

Queda claro que en la bicicleta financiera y la fuga de divisas lideran los FCI. El esquema de acumulación se impone a toda la economía y juegan capitales de todos los rubros.

El gobierno de la alianza UCR-PRO Cambiemos, facilitó justamente este cambio en el mapa de actores desregulando y «abriendo» el mercado de capitales. Todas estas normativas pasaron y fueron aprobadas con por el Congreso (ver «Cambiemos en serio»).

Desde EEUU, en noviembre de 2017, el entonces ministro de Finanzas Luis Caputo dijo: “el sistema bancario y el mercado de capitales son las estaciones de servicio que cargan nafta a la inversión. Ese es el verdadero desafío porque en verdad la peor de las herencias es haber recibido un país descapitalizado”.

Queda claro que «abrir» es dejar participar a otros actores con el slogan de «atraer inversores». Pero esa libre concurrencia de capitales, como lo muestran los números, es sinónimo de concentración: nueva concentración del mercado en nuevos actores económicos. Ahí radica la puja que atraviesa el país -y modela el conflicto social y el armado de alianzas electorales- desde los últimos 40 años.

La fuga y la deuda

¿Son los FCI que tienen bonos de deuda argentina, los mismos que compraron fugaron dólares? ¿Con los pesos fugados a dólares es que compraron bonos de la deuda? El entonces diputado nacional y ahora director del Banco Nación, Claudio Lozano, dijo a fines de marzo de este año en Radio Gráfica que la deuda argentina “está plagada de ilícitos e irregularidades y deben ser observados” y propuso crear una Comisión Investigadora con presencia parlamentaria y con otros representantes de la sociedad para hacer un censo de acreedores y conocer si hubo desmanejos.

Mientras tanto, la deuda eterna o la “estafa”, la sigue pagando el pueblo.

Juan Alemann, secretario de Hacienda de Martínez de Hoz, explicó mejor la dimensión y el objetivo del autodenominado Proceso de Reorganización Nacional iniciado en 1976: “Nosotros liquidamos la subversión, derrotamos al movimiento sindical y desarticulamos la clase obrera. Todo lo que vino después fue posible por nuestra labor”.

Ilícitos

Alejandro Olmos inició una causa en abril de 1982 ante el Juzgado Criminal y Correccional Federal N° 2. Cinco jueces se sucedieron en la causa, cuyo trámites fueron accidentados: de los treinta peritos designados sólo unos pocos llevaron adelante la misión encomendada; el Banco Central debió ser intimado varias veces para la entrega de la documentación solicitada, igual que el Ministerio de Economía, que negó papeles que resultaban indispensables.

Se dictó un solo procesamiento: el de José A. Martínez de Hoz, ministro de Economía de la dictadura y artífice del plan. Pero el procesamiento fue dejado sin efecto en 1999 por prescripción de la acción penal.

De todas maneras, los dictámenes producidos por los peritos ad-hoc designados por el Juzgado, pusieron en evidencia las «transgresiones e irregularidades» con relación a la deuda externa configurando actos ilícitos.

Olmos demostró un endeudamiento forzoso del país para resolver los problemas de exceso de liquidez de la banca internacional que hasta obligaron a las empresas públicas endeudarse para obtener divisas que quedaban en el Banco Central.

En las conclusiones de su libro «La deuda externa», Olmos sostuvo en 1990: “La deuda es hoy una herramienta de dominación en la estructura de un nuevo imperialismo. La deuda reemplazó a las armas de los imperios en el sometimiento de los pueblos. El gobierno de las corporaciones financieras y de los grupos económicos transnacionales ha borrado las fronteras en la geografía política de las naciones”.

El Plan Brady

Fue diseñado por Nicholas Brady, secretario del Tesoro de Estados Unidos quien abrió la puerta a que en los mercados de capitales (Bolsas) se resolvieran los mecanismos de la deuda, desplazando así a bancos particulares foráneos. Muchos de ellos, crearon sus propios fondos de inversión que operan en esos mercados.

Provincias

En total, las provincias tienen una deuda de 15.000 millones de dólares y dependen de los desembolsos del gobierno central. Este año Buenos Aires, Ciudad Autónoma de Buenos Aires, Neuquén y Tierra del Fuego deben afrontar compromisos por 1.200 millones de dólares. El próximo año, se suman vencimientos de Córdoba, Chaco, Chubut, Entre Ríos, La Rioja, Mendoza, Río Negro, Salta y Santa Fe, por un total de 2.400 millones de dólares.

Ursula Cassinerio, analista de Moody’s Investors Service, señaló que “todas las provincias están en una situación bastante débil y vemos una probabilidad de default bastante alta y una probabilidad de recupero baja de entre 35% y 65%, si se hiciera un canje, una reestructuración y un default”.

Cambiemos en serio

En diciembre de 2015, el gobierno eliminó el sistema de interconsulta con AFIP para operaciones por montos inferiores a los 2 millones de dólares. También en ese momento, el Ministerio de Hacienda decidió la eliminación de los encajes vigentes y la reducción de los plazos de estadía mínima que regulaban a los movimientos trasfronterizos de capitales. La desregulación facilitó el ingreso de fondos de inversión de corto plazo, que se vieron beneficiados por la posibilidad de invertir en letras del BCRA, las Lebacs, etc.

En 2017, se eliminaron definitivamente las regulaciones que pesaban sobre la cuenta capital del balance de pagos, exponiendo al mercado de cambios local a los vaivenes de los movimientos de capitales internacionales.

Entre marzo y abril de 2018, Diputados y Senadores aprobaron la Ley 27.440 de Financiamiento Productivo que modificó la Ley de Mercado de Capitales 26.831.

Algunos de estos cambios permitieron que las Pymes puedan emitir una factura por un bien o un servicio a un tercero e ir al mercado financiero a cambiarlo y pasar de financiar patrimonios (bienes de capital), a financiar flujos o la capacidad de la empresa de generar dinero.

A los bancos les permitió convertir hipotecas en títulos que se pueden comprar y vender en el mercado de capitales.

Otro punto fue derogar un artículo de la ley de 2012 que permitía designar veedores de la Comisión Nacional de Valores (CNV) con poder de veto en los directorios de las empresas que cotizan en Bolsa.

La ciudad de Buenos Aires no se quedó atrás. En agosto de 2018, la Inspección General de Justicia (IGJ) flexibilizó los requisitos de inscripción para las sociedades extranjeras que instalen una sucursal en Capital Federal. Con la resolución 6/2018 eliminó la obligación de informar e individualizar la nómina de socios de la sociedad extranjera, el registro de actos celebrados y el período de 5 años de funcionamiento de la sucursal inscripta para poder darla de baja, entre otras facilidades.

Contesta pero no sabe

Enmarcado en la ley 27.275 de Acceso a la Información Pública, El Megáfono solicitó al Ministerio de Economía que de a conocer la lista de los tenedores de bonos de deuda en moneda internacional, desde 2015 a 2019. La respuesta no tardó en llegar: “Esta Oficina Nacional no tiene dentro de sus competencias la elaboración de un registro de tenedores de Bonos ni de las operaciones de mercado realizadas por ellos”, indicó oficialmente Susana Casillas, Directora Nacional de la Oficina Nacional de Crédito Público del Ministerio de Economía; quien nos sugirió ver en la página web de su cartera el gráfico de tipos de bonos y tipos de acreedores, pero sin el nombre y apellido de nadie.

Por Carlos Leiggener, EL MEGAFONO

# ANTECEDENTES

Deuda privada para el Estado