Recién el primer día de agosto, cuando los 2.000 millones de dólares del Fondo Monetario Internacional (FMI) estaban depositados en el Banco Central de la República Argentina (BCRA), el dólar empezó a bajar su precio y desde el gobierno celebraban que volvía la estabilidad macroeconómica.

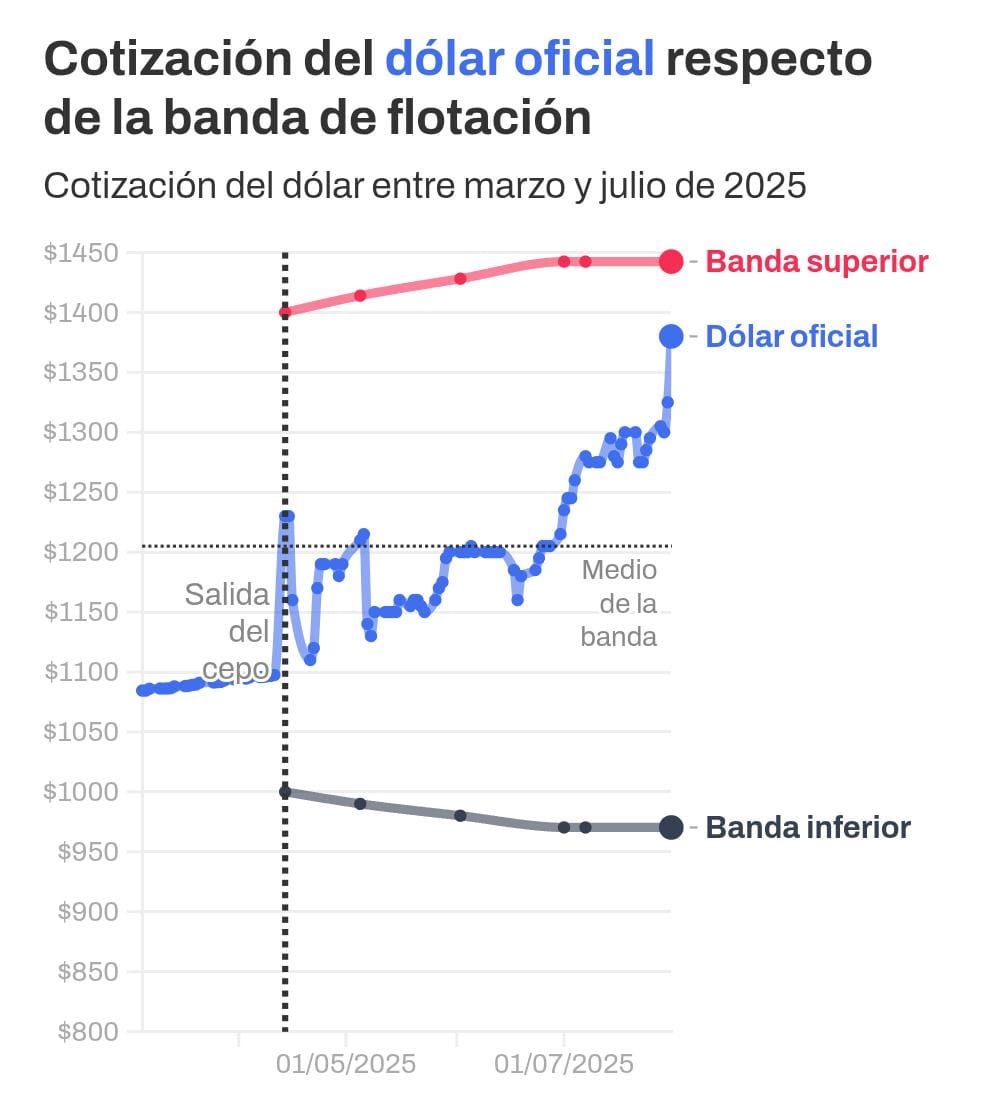

En el mes de julio, el dólar oficial pasó de 1237 a 1385 pesos: se devaluó un 12% y ya hay productos en la góndola que sufrieron aumentos de precios.

Para contrarrestar esa corrida, a la que el propio gobierno adjudicó a algunos grandes bancos privados, el ministerio de Economía realizó una fuerte intervención para que la divisa norteamericana flote entre las bandas acordadas con el FMI.

Primero, como se señaló en esta nota, el gobierno realizó una licitación de 4,7 billones de pesos a tasas altas de entre 40,91% al 47,81% nominal anual. Así, intentaba que la liquidez de pesos en las letras de los bancos no vaya al dólar.

Además, el pasado 29 de julio el gobierno adjudicó LECAP y BONCAP por 9 billones de pesos a tasas anuales de entre el 51% y 60%.

Para ese día el FMI ya había dado el visto bueno a un nuevo desembolso, aunque el dólar seguía caliente.

Pero como si estas intervenciones fueran pocas, el gobierno ejecutó una fuerte política de comprar dólar futuro. Esto es, con operaciones en pesos, comprar a precio más bajo y al momento del vencimiento pagar la diferencia en función de la cotización de la moneda norteamericana.

Según cálculos del propio mercado, hubo 480.884 millones de pesos que el BCRA puso para que la divisa norteamericana no siga en la escalada de precios.

Gabriel Camaño, economista de Outlier, reconoció que «hay más intervención” porque “cambió el esquema, cambiaron los instrumentos con los que dispone el BCRA para intervenir. Antes tenía CEPO e intervenía con ventas en MEP y en contado con liquidación (CCL), y Contratos a Futuro prácticamente no lo usaba porque el mercado era más chico, no estaba unificado y demás, entonces las referencias eran más en MEP y en CCL y directamente intervenía ahí”. Ocurre que “ahora con el mercado unificado y sin poder vender adentro de la banda, los futuros tienen mucha más relevancia y entonces los usa de forma mucho más intensiva”, señaló.

Camaño hizo hincapié en que “cambió el juego, ahora es otro esquema, son otras reglas, es otro mercado porque está unificado, entonces ahora usa otras herramientas, usa futuros”.

Si bien la intervención del gobierno en este mercado no compromete directamente las reservas del BCRA, sí genera un déficit en su balance porque debe emitir más pesos para cubrir esos contratos (ventas de dólares) a término. Y también debe emitir para renovar y pagar los intereses de las letras y bonos que también presionan sobre el dólar.

Como se señala en esta nota, la intervención estatal tiene el objetivo de calmar ese mercado financiero para que la bolsa sigue ganando.