Arabia Saudita decidió no renovar el “amplio acuerdo militar y económico” firmado hace 50 años con EEUU. Aunque en ningún lugar aparecía mencionado el petróleo -según la crónica de New York Times de aquel 1974-, fue el origen de los petrodólares: el crudo saudí solo podía venderse en adelante en moneda norteamericana. Así, EEUU inició la segunda ola de mundialización de su moneda. Su banco central, la Reserva Federal, tenía licencia para imprimir moneda y exportar su inflación, absorbida por el resto de las economías del mundo.

Aunque en 2022 la monarquía saudita habilitó comerciar en yuanes con China, el reciente anuncio de su primer ministro y príncipe heredero de la corona, Mohammed Bin Salman, libera por completo la restricción al dólar y puede establecer contratos nominados en cualquier otra moneda o título.

Historia

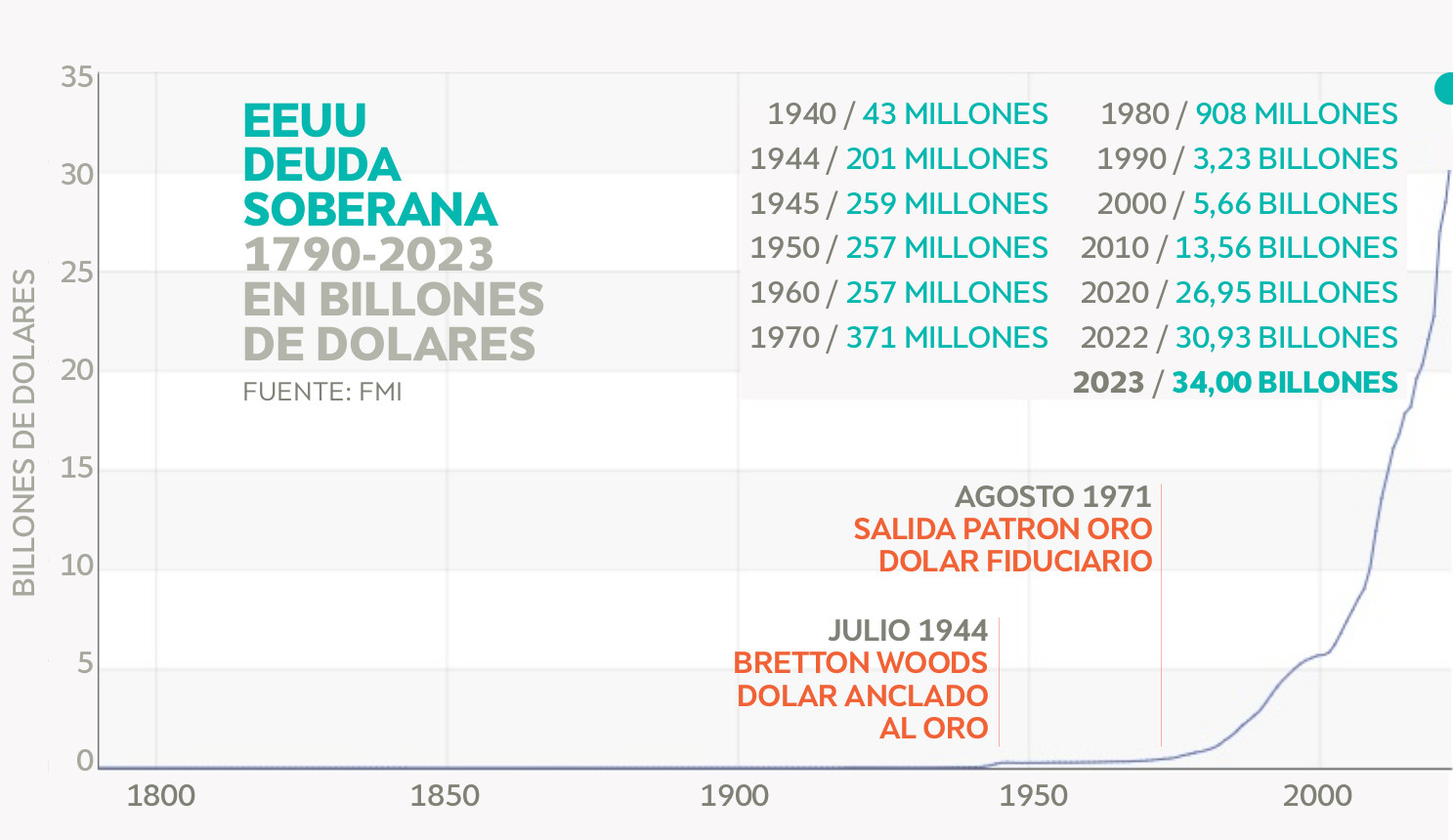

Finalizada la guerra mundial y Acuerdo de Bretton Woods mediante, el dólar adquirió status de moneda de referencia mundial a condición de que su emisor, la Reserva Federal de EEUU sostuviera el oro como patrón. Este sistema había sido impuesto en 1819 por Inglaterra, la más grande de las economías de entonces, para su moneda, la libra esterlina. En 1931, arrastrada por la crisis y necesitando poner en circulación más billetes, abandonó el ancla del oro.

En 1971, durante la presidencia de Richard Nixon, EEUU también decidió romperlo y su política fue que los bancos centrales del resto del mundo mantengan sus reservas internacionales nominadas en títulos del Tesoro estadounidense.

En 1970, occidente conseguía petróleo barato en oriente, a 2 dólares el barril. En octubre de 1973, los países del Golfo decidieron embargar esas compras (principalmente las de EEUU y Holanda) a colación del apoyo militar que brindaron a Israel en la Guerra de Yom Kipur contra la coalición árabe liderada por Siria y Egipto. En días nomás, había colas de automovilistas en las estaciones de servicio en EEUU.

La guerra había terminado antes pero el embargo fue levantado recién en marzo de 1974 tras las negociaciones llevadas adelante por el secretario de Estado norteamericano, Henry Kissinger: Israel renunciaría a sus ambiciones territoriales y el petróleo se negociaría en dólares. La firma del acuerdo fue noticia el 9 de junio. Ese año, el barril cotizó a 11 dólares, la OPEP se convirtió en un actor importante para la economía mundial y EEUU mundializó su moneda.

Tanto entonces como ahora, EEUU y Arabia lideran el ranking de productores mundiales de crudo. En 1973, Irán ocupaba el tercer lugar. Ahora, Rusia. China es clave para ambos: es el prime cliente saudí y el segundo norteamericano.

Los norteamericanos recuperaron el podio con el desarrollo del fracking: siguen perforando en Texas y Nuevo México pero los pozos son ahora de esquisto. En 2023, EEUU bombeó al ritmo promedio de 13 millones de barriles por día (mbpd): el 66% fue shale oil.

Desdolarización: la guerra

En una entrevista con The Wall Street Journal, de marzo de 2022, el director del Instituto para el Análisis de la Seguridad Global, Gal Luft, acertaba en que “el mercado del petróleo, y por extensión todo el mercado mundial de materias primas, es la póliza de seguro del estatus del dólar como moneda de reserva. Si se quita ese bloque del muro, este empezará a derrumbarse”.

La crisis financiera de 2007-2008 dejó en evidencia que el sistema bancario occidental no es tan estable y muchos países empezaron a explorar otros medios de intercambio. Para salir de esa crisis, la FED comenzó con su política de emisión a gran escala inyectando dinero en barato en todo el mundo. Tanto, que entre 2020 y 2021, en el tránsito de la pandemia del covid-19, imprimió más billetes que en toda su historia junta, lo que contribuyó a la mundialización de la inflación. Para bajarla, desde hace dos años la FED viró 180 grados: suba de tasas de interés y centralización monetaria.

A esta matemáticas se suma la utilización del dólar como arma para sancionar unilateral y discrecionalmente otras naciones y, finalmente, la gota que revalsó todo: el congelamiento de las reservas del Banco Central de Rusia “lleva el conflicto al corazón del sistema monetario internacional”, dijo el economista Adam Tooze. “Si las reservas de los bancos centrales de un miembro del G20 confiadas a las cuentas de otro banco central del G20 no son sacrosantas, nada en el mundo financiero lo es. Estamos en guerra financiera”, subrayó. Tal lo señalado esta semana por el canciller ruso Sergei Lavrov respecto de la decisión del G7.

Historia

Historia

El 9 de diciembre de 2022, el presidente chino, Xi Jinping, se reunió con los líderes del Consejo de Cooperación del Golfo (CCG) en Riad (Arabia Saudita). El primer punto de la agenda fue el aumento de los intercambios comerciales. China se comprometió a “importar petróleo crudo de manera constante y en grandes cantidades del CCG”. El Príncipe Bin Salman dijo que se trataba de una «nueva fase histórica de las relaciones con China”.

Las inversiones chinas en Arabia superan ya las norteamericanas que en un 90% se concentran en la industria petrolera. Pero China es el principal comprador del crudo saudí.

En particular, Xi y Bin Salman suscribieron entonces un acuerdo de cooperación estratégica y convinieron, por ejemplo, la instalación de una planta de Evanote Motors, principal fabricante de coches eléctricos de China y el tendido de una red nacional de internet móvil con Huawei. Bin Salman es impulsor del plan Visión 2030 que apunta a diversificar la economía saudí y que las exportaciones no petroleras lleguen al 50% ese año.

La monarquía se integró a la Iniciativa de Franja y la Ruta de la seda (BRI) lanzada por Pekin en 2013 y arrancó 2024 como miembro del grupo emergente BRICS (Brasil, Rusia, India, China, Sudáfrica).

The Public Investment Fund (PIF) es el Fondo Comun de Inversión saudí. A diciembre de 2023 reportaba haber comprado 10% del aeropuerto londinense de Heathrow -segundo más transitado del mundo-, en el que Qatar tiene acciones también. Otro 21% del capital de la automotriz británica Aston Martin, 60% de las acciones Lucid Group, estadounidense que fabrica vehículos eléctricos, y mediante la Saudi Telecom Company (STC), 9,9% de la multinacional española Telefónica que tiene sede en Madrid pero que opera en más de 20 países con diversas marcas como O2, Movistar, Ion Mobile, Lobster, Vivo, Tuenti.

Guerra

¿Qué implicancias tiene a largo plazo que el dólar pierda potencialmente su estatus como reserva mundial? Hace un año, en marzo de 2023, Frank Holmes, de US Global Investors, respondió: “Puede haber riesgos cambiarios, y una disminución en la demanda de bonos del Tesoro de EEUU podría resultar en un aumento de las tasas de interés. Esperaría ver cambios masivos en los precios de las materias primas”. Ahí estamos.

“El dólar estadounidense sigue siendo la principal moneda de reserva del mundo, por ahora”, dijo también Holmes. Y un informe de marzo de 2022 del Fondo Monetario Internacional (FMI) titulado “La erosión sigilosa del dominio del dólar” lo muestra: las reservas internacionales de los bancos centrales del mundo mantenidas en la moneda estadounidenses, van en descenso desde el “71% en 1999 al 59% en 2021”.

Solo una cuarta parte de ese cambio lo explica el yuan chino. El resto, monedas no tradicionales como los dólares australiano, canadiense, neozelandés y singapurense, las coronas danesa y noruega, la corona sueca, el franco suizo y el won coreano. Por eso, el FMI vaticina que “Si el dominio del dólar llega a su fin, entonces el billete verde podría ser abatido no por los principales rivales del dólar, sino por un amplio grupo de monedas alternativas”.

Sea cual sea la unidad de medida, un mecanismo universal de divisas es difícil de desplazar sin algún tipo de fuerza: las monedas fuertes se hicieron y se impusieron mediante guerras. Pasa que se trata de un sistema con rasgos de un monopolio y efectos de red. Ahí estamos también hoy.

Interesante informe o papel. Obs: si se diera un giro de 360 grados, se vuelve al mismo punto.

Gracias