El Fondo Monetario Internacional (FMI) acaba de presentar un documento técnico que detalla una cadena de causas y consecuencias con respecto al estado de contracción presente y futuro de la economía en Europa. Empieza por la productividad: la hora trabajada rinde un 30% menos que si le hubiera seguido el ritmo de crecimiento a la economía norteamericana desde el año 2000 a esta parte. Pasa que el conglomerado empresario europeo cuenta con menos empresas tecnológicas innovadoras y es menos competitivo, las inversiones van para otras tierras y se pierde el impacto local real.

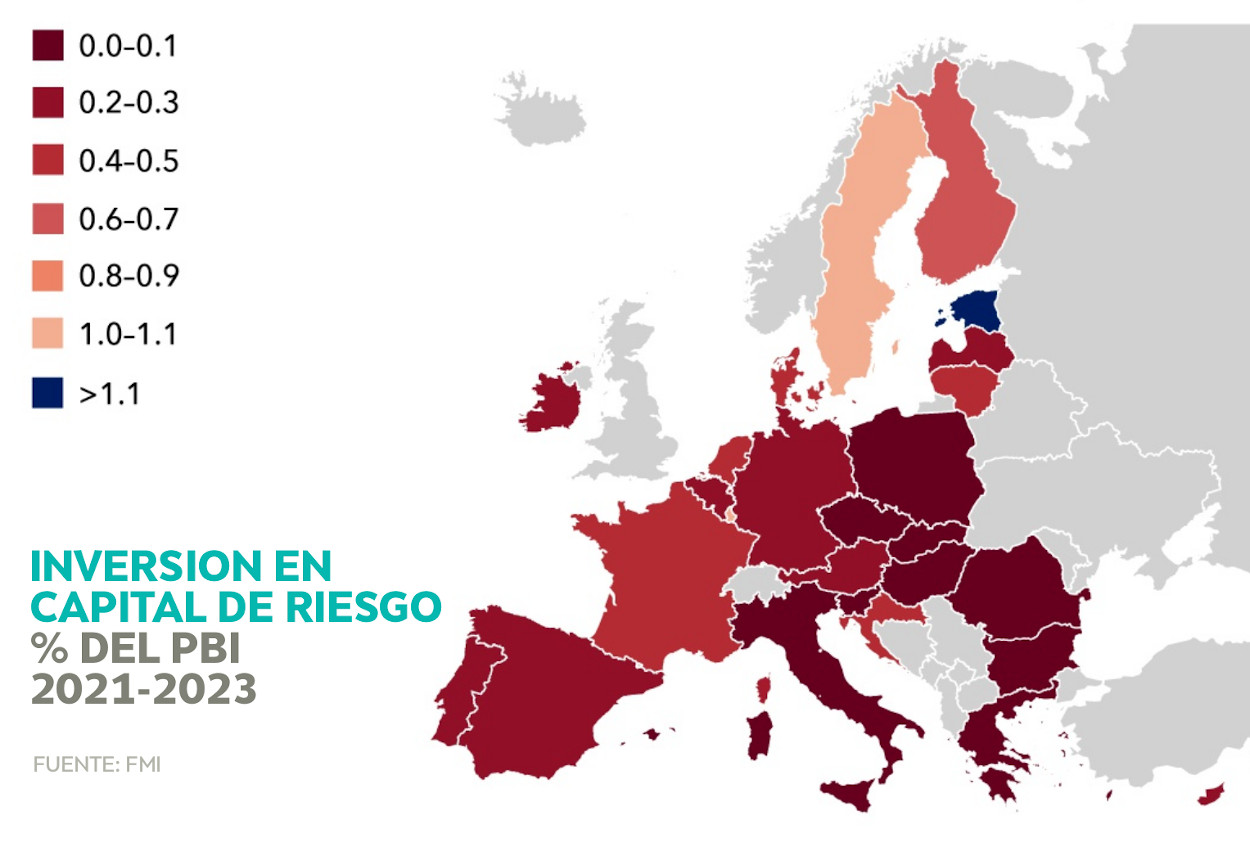

El problema, señala, radica en que los fundamentos de su economía y de su sistema financiero: fragmentado por países y a la vieja usanza, son su propia traba para aumentar el movimiento y -así- la disponibilidad de capital que se requiere. Ahí va: “La escasez de fondos de capital de riesgo está privando de inversiones a las empresas innovadoras y dificultando el impulso del crecimiento económico”. Su fluidez, por el contrario, lo estimularía.

Como muestra, vuelve a tomar el mercado estadounidense: por cada dólar puesto en 2022 por los europeos en acciones, fondos comunes de inversión (FCI) y fondos de pensiones o seguros, los estadounidenses movieron 4,60 dólares, señala el informe técnico. Y advierte entonces que “sin un mercado único más fluido para el trabajo y el capital, a las empresas emergentes exitosas les resulta más difícil crecer”. Y por lo tanto seguirán eligiendo mudar afuera sus operaciones.

La Europa, vieja y renga

Por sus leyes y sus regímenes impositivos nacionales, los fondos comunes de inversión en Europa son más pequeños y están más fragmentados. Además, su sistema financiero sigue siendo de naturaleza bancaria que es a donde van principalmente los ahorro y de donde salen los préstamos. Y el sistema jubilatorio más importante sigue siendo el de reparto con lo cual hay una masa de capital que no está disponible para ser invertido en acciones de empresas, por ejemplo.

Con todo, las inversiones de capital de riesgo promediaron apenas el 0,3% del PBI en la UE: ni siquiera un tercio de EEUU que juntó así 800.000 millones de dólares más.

La empresa banco, como cualquier otra, tiene más recaudos para sí y su adversión al riesgo ya no es el adecuado para financiar empresas emergentes, esas que desarrollan nuevas tecnologías y modelos de negocio, más riesgosas justamente.

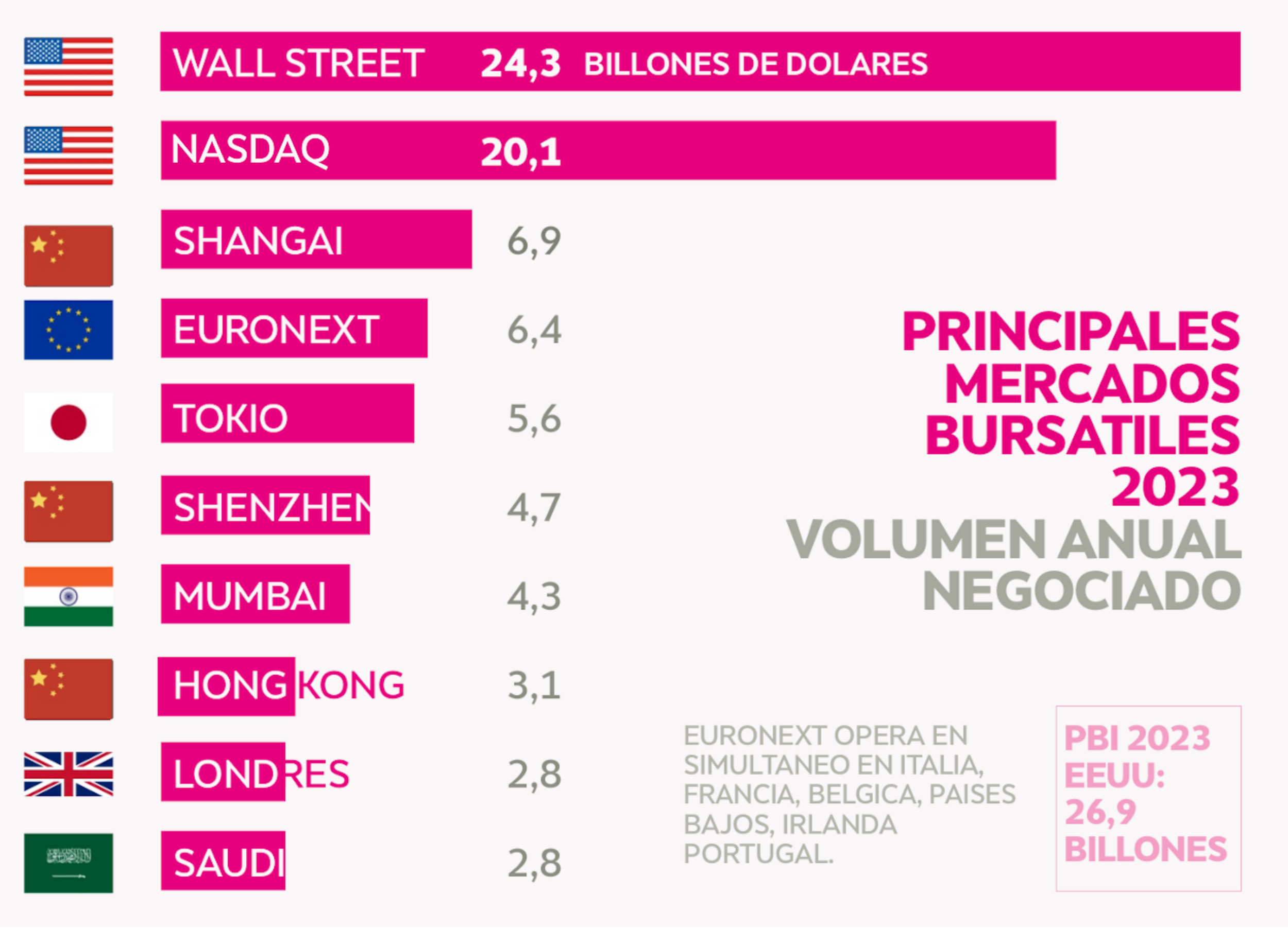

El FMI trae a colación un elemento geopolítico nodal en la desventajosa situación europea. Con el Brexit de 2016 perdió su mayor centro de capital de riesgo: la City de Londres. Las demás bolsas del continente no compiten con las norteamericanas en escala de concurrencia mundial de capitales. Pero tampoco con las chinas, indias y saudíes (ver las Ranking de mercados bursátiles 2023).

Lo que no explicita el Fondo es que pretende naturalizar y generalizar la avanzada sobre la clase trabajadora -como lo destacó la Confederación Sindical Internacional-: volver a hacer capital lo que es remuneración del trabajo. Para lo cual requiere legalizar la constitución de un nuevo sujeto central de otra escala -el FCI- y terminar con la vieja forma de la propiedad tanto del capital (empresarial) como del trabajo (personal).

El modelo ejemplar es BlackRock, la empresa de gestión de activos más grande del mundo, junto con Vanguard Group y State Street. Su último balance presentando en Nueva York cerró en junio 2024 con un total de 10,6 billones de dólares bajo gestión (13% más que un año atrás) en diversos fondos. Entre ellos, el FCI Isahres Bitcoin Trust (IBIT) que lo convierte en el mayor tenedor de esta moneda. Desde junio de 2023 sus acciones han subido de 9 a 10 dólares y sus ganancias un 7,7% hasta los 4,8 billones. En sus orígenes, allá por 1988, administraba fondos de jubilaciones.

Centralizar es la tarea

Como horizonte, el FMI apunta a “completar el mercado único de mano de obra y capital”. Y para ir yendo, ajustar las normativas para “fortalecer los mercados de capital de riesgo de la UE y eliminar las fricciones financieras transfronterizas para los fondos de pensiones y las aseguradoras” que son las que pueden invierten en capital de riesgo. De ese modo, “podrían aumentar -dice podrían!- el flujo de financiación hacia empresas emergentes prometedoras e impulsar ganancias de productividad.” Lo que concretamente asegura de este modo es la existencia de capital disponible. Lo demás, es una posibilidad.

Lo que propone es adoptar una política pública gubernamental estructural y de escala: la centralización continental. Por un lado, que el ya existente Fondo Europeo de Inversiones (FEI) tome los recursos institucionales de toda la UE para crear un fondo de fondos: un fondo común público que otorgue liquidez (y promueva así) los fondos comunes de inversión privados. Y a la par, unificar los mercados bursátiles para hacer más atractiva su actividad de cotizaciones y comercio de capital.

Ambas son decisiones de Estado. «Aunque las intervenciones gubernamentales son una solución poco perfecta -se excusa-, pueden ser necesarias en el corto plazo para acelerar el desarrollo del sector de capital de riesgo». Ese nuevo sujeto (sectorial) es el que lucha por ser Estado.

“Una mayor financiación de capital de riesgo reduciría la necesidad de depender de subsidios costosos que podrían distorsionar el mercado único”, completa, ahora sí preocupado por el costo público de subsidiar empresas. Sin embargo, ha señalado la necesidad de fondear a los fondos privados. El mayor de los subsidios es que todo el presupuesto público -incluido el sistema de reparto- vaya a ese sector.

Mercados bursátiles 2023

Las 10 principales bolsas por volumen capitalizado a lo largo de 2023, fueron:

Wall Street con 24,3 billones de dólares (casi el PIB de todo su país). Nasdaq, también en EEUU pero que opera solo en forma electrónica, con 20,13 billones. Shanghai Stock Exchange, China, con un volumen de 6,93 billones. Euronext, grupo que opera varios mercados -Francia, Bélgica, Países Bajos, Irlanda, Italia y Portugal- aparece cuarta con 6,42 billones. Japan Stock Exchange con 5,63 billones de capitalización. La china Shenzhen Stock Exchange con 4,67 billones de dólares. National Stock Exchange de Mumbai (ex Bombay, India) 4,33 billones de capitalización (similar al PIB japonés). Siguen Hong Kong Stock Exchange (3,1 billones), Londres Stock Exchange Group y la Saudi Stock Exchange, ambas con 2,83 billones.